Ověření zveřejnění účetních závěrek v obchodním rejstříku

Problematické společnosti často nezveřejňují své účetní závěrky, ačkoliv jim to ukládá zákon. Nezveřejňují je zejména proto, aby zatajili informace o svém špatném hospodaření. Město se tak často řítí do značného problému a občas si to představitelé města dokonce dobře uvědomují. Jestliže společnost opakovaně nezveřejňuje své účetní závěrky, může se dopouštět správního deliktu, porušuje povinnost řádného hospodáře a rejstříkový soud může takovéto společnosti udělit pokutu či zahájit řízení s ní o zrušení této společnosti likvidací. Město by tedy mělo sledovat, zda jeho dlužníci zveřejňují v obchodním rejstříku své finanční výkazy, a pokud tomu tak není, mělo by požádat rejstříkový soud, aby sjednal u dané společnosti nápravu. Způsob podání podnětu rejstříkovému soudu jsme si ukázali v předcházejícím díle (http://www.nfpk.cz/vzorovy-podnet-k-rejstrikovemu-soudu). Podívejme se tedy konkrétně na jednotlivé případy:

1. Jirdos, s.r.o. (dlužník vůči akciové společnosti města Šumperk)

Společnost Jirdos, s.r.o. pravidelně zveřejňovala své účetní výkazy do roku 2006. Následně přestala své účetní výkazy nezveřejňovat. Proč takto náhle začala tato společnost porušovat zákon? Neměla v úmyslu utajit před městem své prohlubující se problémy? V další části dojdeme k závěru, že tato společnost tak učinila v momentě, kdy začala mít značné problémy se zadlužeností. Je samozřejmě vhodné okamžitě kontaktovat rejstříkový soud s žádosti o sjednání nápravy.

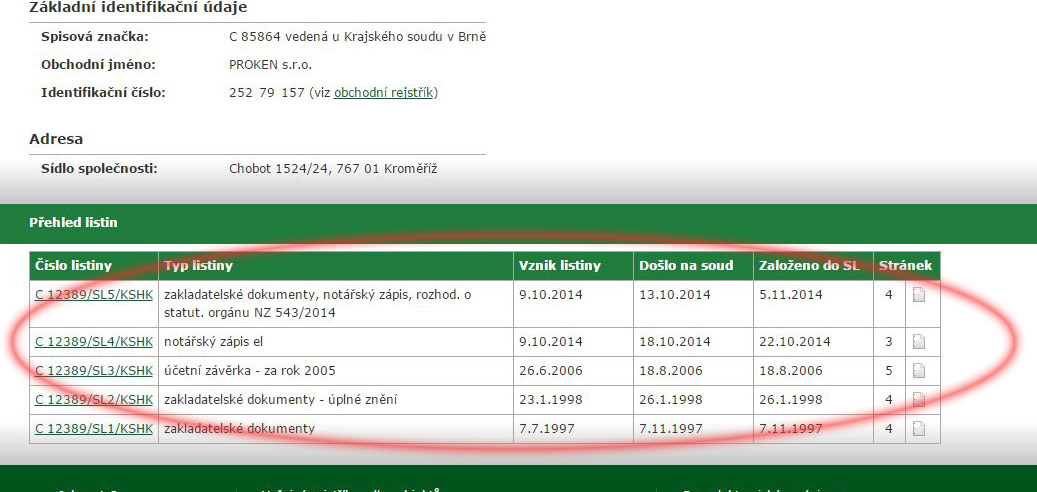

2. Proken, s.r.o. (dlužník vůči městu Králíky)

Společnost Proken, s.r.o. zveřejnila za 18 let své existence pouze jednou svoji účetní závěrku. Opět můžeme si položit otázku, proč se rozhodla zatajit informace o svém hospodaření.

3. Palestra, s.r.o. (dlužník vůči městu Vimperk)

Společnost Palestra, s.r.o. je na tom se zveřejňováním finančních výkazů o něco lépe, i když několik účetních závěrek ve sbírce listin obchodního rejstříku také chybí.

Zpět:

Jak včas vyhledat problematické firmy, které dluží městu peníze?

- Ověření zveřejnění účetních závěrek v obchodním rejstříku

- Hledání podezřelých údajů ve výpisech a účetních výkazech

- Výpočet ukazatelů zadluženosti

- Výpočet Altmanova indexu (index důvěryhodnosti)